Articles R. 162-35 à R. 162-35-6 du code de la sécurité sociale

Rapport de contrôle #

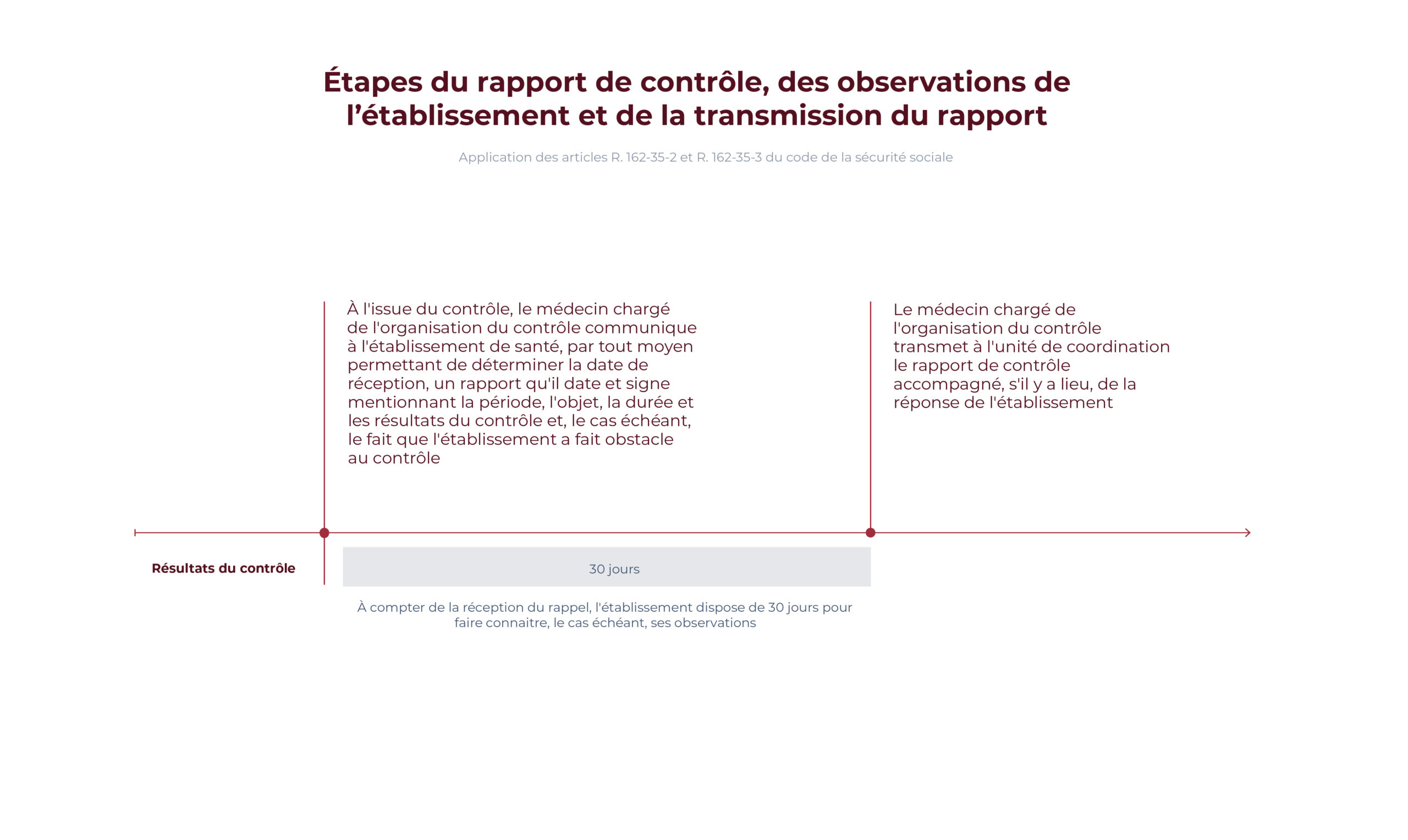

Réalisation du contrôle (entretien préalable au contrôle sur site, phase de dématérialisation d’envoi des éléments du contrôle, concertation en présentiel en totalité ou partiellement en distanciel) par les médecins conseils et inspecteurs, puis production du rapport de contrôle communiqué à l’établissement et produit en trois exemplaires (contrôleur, établissement, unité de coordination régionale [UCR]).

Il est à noter que le code de la sécurité sociale ne prévoit pas de délai de communication du rapport à compter de l’issue du contrôle pour le médecin chargé de l’organisation du contrôle à l’établissement de santé.

Observations de l’établissement #

L’établissement dispose d’un délai de 30 jours pour faire connaître ses observations sur le rapport de contrôle à compter de sa réception.

Transmission du rapport de contrôle #

Transmission du rapport de contrôle accompagné, s’il y a lieu, de la réponse de l’établissement à l’UCR qui peut consulter tout expert qu’elle juge nécessaire.

La saisine d’un expert est une faculté pour l’UCR laissée à son libre choix.

Calcul de leur créance par les caisses #

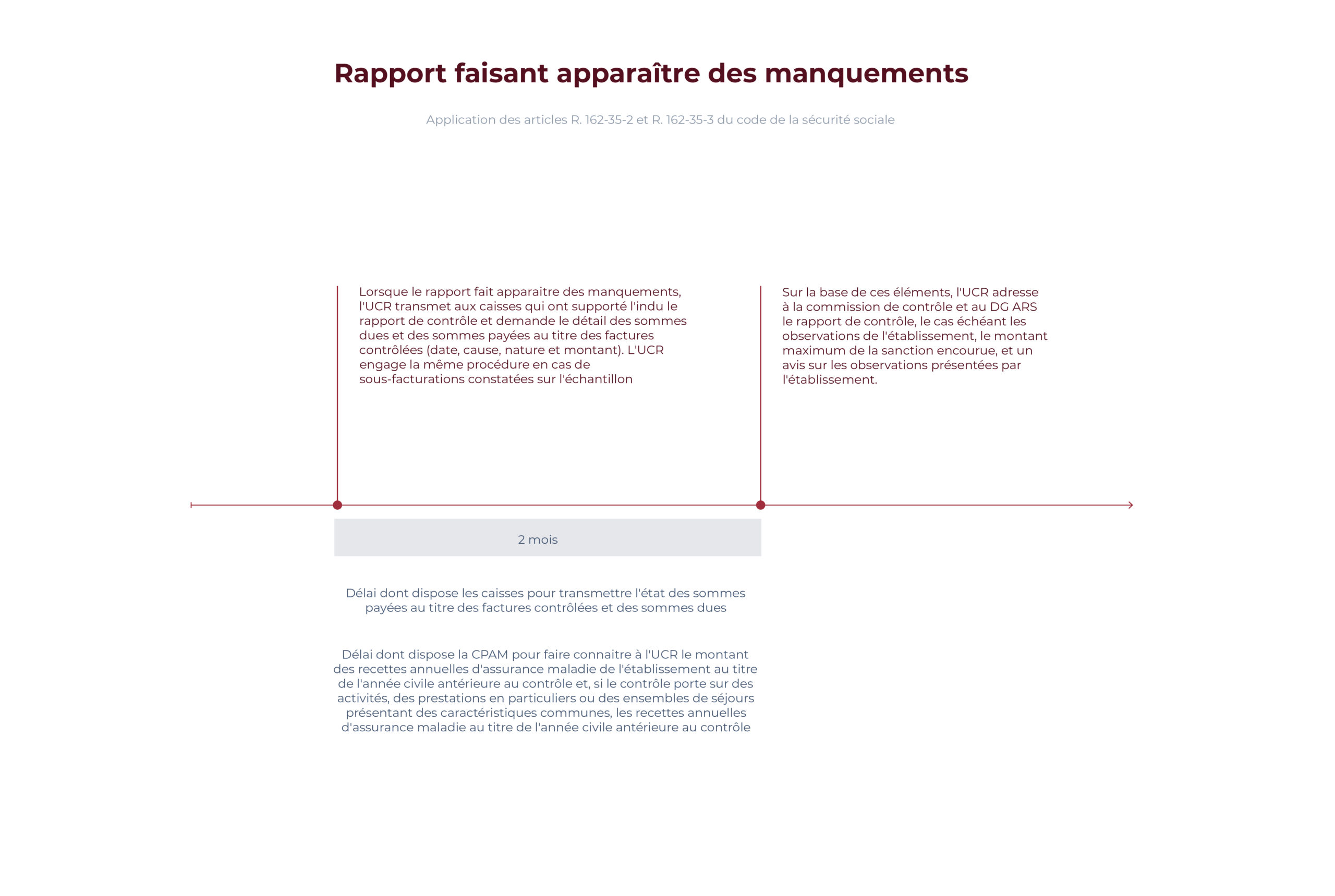

Si le rapport fait apparaître des manquements aux règles de facturation, des erreurs de codage ou l’absence de réalisation d’une prestation facturée, à l’origine de sommes indûment perçues, l’UCR transmet le rapport de contrôle aux caisses qui ont supporté l’indu et leur demande la date, la cause, la nature et le montant de chacune des sommes dues t des sommes payées au titre des factures contrôlées.

Simultanément, l’UCR procède de même pour les sommes dues par les caisses au titre des sous-facturations constatées sur l’échantillon.

Les caisses transmettent ces informations à l’UCR dans un délai de deux mois à compter de sa demande.

Rapport de synthèse #

Sur la base de ces éléments, l’UCR adresse à la commission de contrôle paritaire entre l’ARS et les organismes d’assurance maladie et au DG ARS le rapport de contrôle, les observations de l’établissement le cas échéant, le montant maximum de la sanction encourue, et un avis sur les observations présentées par l’établissement. Pour chaque activité contrôlée, les données de facturation, l’état des sommes dues, le pourcentage de surfacturation et l’assiette de sanction possible (montant des recettes d’assurance maladie pour l’activité donnée) sont indiquées.

Notification de la sanction envisagée #

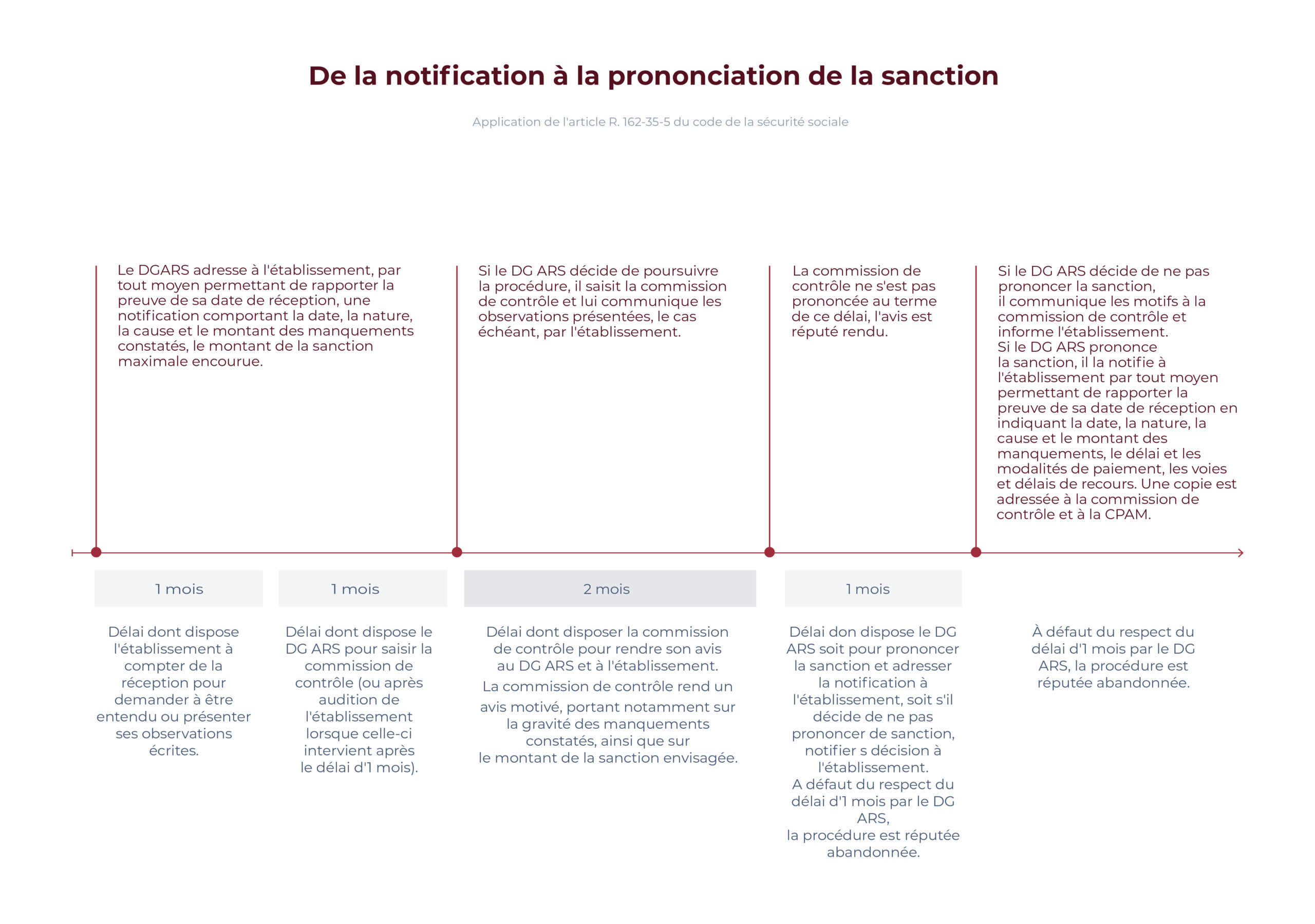

La sanction envisagée est notifiée de manière motivée par tout moyen permettant de rapporter la preuve de sa daté de réception à l’établissement.

Cette lettre comporte la date, la nature, la cause et le montant des manquements constatés, le montant de la sanction maximale encourue, et le délai dont dispose l’établissement pour demander à être entendu, s’il le souhaite, ou présenter ses observations écrites.

Observations de l’établissement #

Le délai susvisé est d’un mois. L’établissement peut demander à être entendu auprès du DG ARS ou de son représentant et présenter des observations écrites.

Suite à ces observations, si le DG ARS décide de poursuivre la procédure, il saisit la commission de contrôle dans un délai d’un mois et lui communique les observations présentées par l’établissement.

Avis de la commission de contrôle #

Après que le DG ARS ou son représentant a présenté ses observations, et après avoir entendu, le cas échéant, l’établissement en cause dans le délai imparti, la commission de contrôle rend un avis motivé, portant notamment sur la gravité des manquements constatés, ainsi que sur le montant de la sanction envisagée. Elle adresse son avis au DG ARS ainsi qu’à l’établissement de santé dans un délai de deux mois à compter de sa saisine. Si la commission de contrôle ne s’est pas prononcée au terme de ce délai, l’avis est réputé rendu.

Décision du DG ARS et notification de la sanction #

A compter de la réception de l’avis de commission de contrôle ou de la date à laquelle celui-ci est réputé avoir été rendu, le DG ARS prononce la sanction, la notifie à l’établissement dans un délai d’un mois par tout moyen permettant de rapporter la preuve de sa date de réception en indiquant à l’établissement la date, la nature, la cause et le montant des manquements constatés, le délai et les modalités de paiement des sommes en cause, les voies (tribunal administratif) et délais de recours (deux mois), ainsi que, le cas échéant, les raisons pour lesquelles il n’a pas suivi l’avis de la commission de contrôle.

Le DG ARS adresse une copie de cette notification à la commission de contrôle et à la caisse primaire d’assurance maladie. Cette caisse recouvre le montant des sommes en cause.

Lorsque le DG ARS décide de ne pas prononcer de sanction alors que la commission de contrôle y était favorable, il notifie sa décision à l’établissement dans un délai d’un mois et communique les motifs de son abstention à la commission de contrôle dans le même délai.

A défaut du respect par le DG ARS du délai d’un mois, la procédure est réputée abandonnée.

Lorsqu’une décision juridictionnelle exécutoire aboutit à un montant d’indu inférieur à celui notifié initialement à l’établissement et que la sanction prenant en compte l’indu contesté a déjà été notifiée, le DG ARS procède au réexamen du montant de la sanction en fonction du montant d’indu résultant de la décision juridictionnelle.

Modulation de la sanction #

Dans la circulaire DSS/DGOS/MCGR n°2011-395 du 20 octobre 2011, il est recommandé aux DG ARS d’apprécier la gravité des faits en fonction des critères suivants :

- importance du taux d’anomalies sur une même activité, prestations ou séjours présentant une caractéristique commune ;

- si le manquement constaté relève de l’absence de réalisation de la prestation ;

- caractère réitéré du manquement sur la même activité, prestation ou des séjours présentant une caractéristique commune.

Le guide du contrôle T2A 2018 précise également ce que recouvre le caractère réitéré des manquements, intégré dans les critères de modulation du montant de la sanction par l’article L. 162-23-13 du CSS.

Un manquement est réitéré dès lors que les conditions cumulatives suivantes sont réunies :

- les deux occurrences du manquement doivent porter sur la même activité, prestation ou les mêmes séjours présentant une caractéristique commune de l’établissement ;

- et le manquement doit être constaté sur une autre campagne que celle au cours de laquelle a été constatée la première occurrence, dans un délai de 3 mois après la notification des indus correspondants.

Calcul du montant de la sanction #

L’article R. 162-35-4 du CSS dispose que « Le montant de la sanction résultant du contrôle est déterminé par le directeur général de l’agence régionale de santé après avis de la commission de contrôle.

Le directeur général de l’agence régionale de santé calcule le taux d’anomalies défini comme le quotient, d’une part, des sommes indûment perçues par l’établissement, déduction faite des sommes dues par les caisses au titre des sous-facturations constatées sur l’échantillon ainsi que, le cas échéant, de la minoration mentionnée au septième alinéa de l’article L. 133-4, et, d’autre part, des sommes dues par l’assurance maladie au titre de la totalité des facturations de l’échantillon.

La sanction est fixée en fonction de la gravité des manquements constatés et de leur caractère réitéré, à un montant au maximum égal au montant des recettes annuelles d’assurance maladie afférentes aux activités, prestations ou ensembles de séjours ayant fait l’objet du contrôle multiplié par le taux d’anomalies.

Le montant de la sanction ne peut excéder dix fois le montant des sommes indûment perçues par l’établissement, déduction faite des sommes dues par les caisses au titre des sous-facturations constatées sur l’échantillon ainsi que, le cas échéant, de la minoration mentionnée au septième alinéa de l’article L. 133-4. Le montant de la sanction est inférieur à la limite de 5 % de la totalité des recettes annuelles d’assurance maladie de l’établissement au titre de l’année civile antérieure au contrôle.

Ne sont pas prises en compte dans les recettes annuelles d’assurance maladie de l’établissement les sommes versées en application des articles L. 162-22-4 et L. 162-22-5 et du II de l’article L. 162-23-8 du code de la sécurité sociale. »

Le montant maximal de la sanction est fixé de la manière suivante :

- Il convient tout d’abord de calculer le taux d’anomalies sur l’échantillon, qui est égale au quotient :

- de la différence entre les surfacturations et les sous-facturations constatées sur l’échantillons ;

- sur les sommes dues par l’assurance maladie au titre de la totalité des facturations de l’échantillon.

Ce taux d’anomalie est multiplié par le montant des recettes annuelles d’assurance maladie afférentes aux activités, prestations ou ensemble de séjours ayant fait l’objet du contrôle. Le résultat fournit une première borne supérieure de la sanction.

- Ensuite, il convient de calculer dix fois le montant résultant de la différence entre les sur et les sous-facturations constatées sur l’échantillon ; il s’agit d’une deuxième borne supérieure.

- Enfin, il faut calculer le montant représenté par 5% des recettes annuelles totales de l’Assurance maladie de l’établissement au titre de l’année civile antérieure au contrôle qui constitue la troisième borne.

Le montant maximum de la sanction est le plus petit des montant trouvés aux 1, 2 et 3.

Schémas #